多地官宣隐债清零,对城投影响巨大,需加快产业化转型!

导 读

近年来,化解隐性债务成为央地需要共同面对的棘手任务。2024年11月,全国人大常委会出台"6+4+2"一揽子化债方案,为地方隐性债务化解提供有力支撑。随着化债工作的深入推进,成效逐步显现。2025年以来,山西、陕西、宁夏等地先后宣布实现隐性债务清零,天津、湖南等地也将"隐性债务清零"列为年度重点工作目标。按照国务院在2018年提出的要求,地方政府需在5到10年内完成化解隐性债务,即从2023年开始到2028年前实现隐性债务清零。按照150号文要求,时间可能提前至2027年。在笔者看来,隐性债务与城投公司相伴相生。随着隐性债务逐步清零,对城投公司的影响巨大。本文就隐性债务清零对于城投公司有何影响提出一些看法,以供参考。

一、什么是隐性债务?

2017年7月24日,中央政治局会议上首次提出“隐性债务”概念。政治局会议强调:要积极稳妥化解累积的地方政府债务风险,有效规范地方政府举债融资,坚决遏制隐性债务增量。

2018年8月,中共中央、国务院印发《关于防范化解地方政府隐性债务风险的意见》(中发〔2018〕27号),第一次对“政府隐性债务”进行了明确定义:地方政府隐性债务是指地方政府在法定债务预算外,直接或间接以财政资金偿还,以及违法提供担保等方式举借的债务。

城投公司作为地方政府融资平台,是在特定历史条件下形成的特殊市场主体。其产生源于1994年《预算法》对地方政府直接发债融资的限制,实质上是地方政府为突破融资约束而创设的融资工具。在运作模式上,城投公司通过地方政府违规提供担保或出具还款承诺函等方式,以财政资金偿还为隐性担保,向金融机构进行融资。按照中央的界定,城投公司违规代替地方政府融资形成的债务属于典型的地方政府隐性债务范畴。

按照财政部要求,各地对地方隐性债务进行了一轮全面的甄别和上报,纳入隐性债务系统。虽然最终上报的隐性债务规模不得而知,但按照笔者常年来跟地方政府及城投公司打交道的经验可知,地方政府隐性债务的实际规模可能要比纳入财政部系统统计的规模要更大。主要原因有三点:

其一,统计时间问题。隐性债务主要是2015年开始产生的,申报截止至2018年9月。故2015年之前未纳入政府债务的城投公司债务,以及2018年9月之后持续违法违规新增的城投公司债务,依然继续由城投公司作为负债主体和偿债主体。

其二,瞒报、漏报问题。即使是在2015年1月至2018年8月间增加的隐性债务,在填报系统过程中,可能有些地方政府、城投公司担心问责等原因瞒报、漏报隐性债务规模,造成上报规模小于实际债务规模。

其三,债务认定问题。为了满足融资要求,很多城投公司进行了项目包装,即项目带有一定的收益性,但远远达不到自平衡甚至覆盖利息的要求。在填报过程中,或主动或被动的认为这些都不算隐性债务,存在一定的边界模糊,最终成为城投公司的自有债务。

二、一揽子化债政策下,多地官宣隐债清零

“12万亿”化债方案中,6万亿是以增加的债务限额置换地方政府存量隐性债务,这6万亿元债务限额分三年安排,即2024~2026年每年新增2万亿债务限额;4万亿是从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元置换隐性债务。

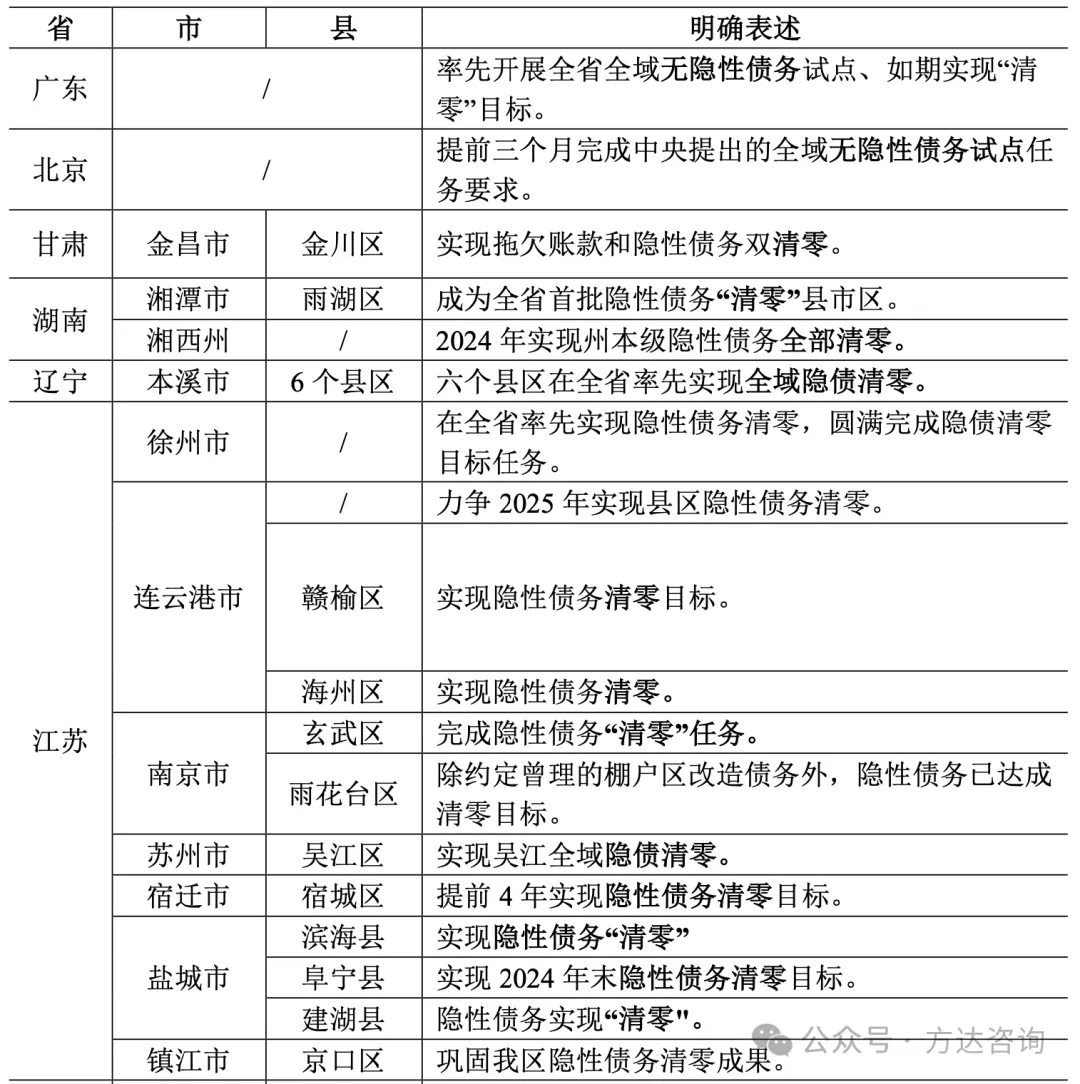

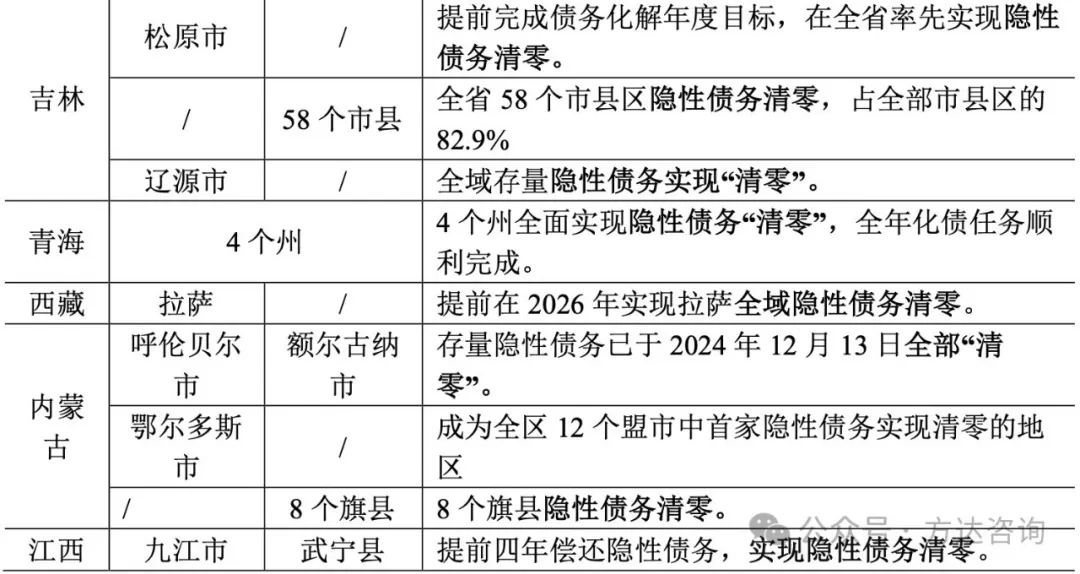

在“12万亿”等一揽子化债政策加持下,多地官宣隐性债务清零,即地方政府通过一系列政策和措施,将纳入系统的隐性债务全部化解完毕,实现存量隐性债务余额为零的状态。这当中,一个重要的方式就是多地通过发行特殊再融资债券,逐步实现了隐性债务置换和清零的目标。据企业预警通、DM查债通等信息显示,2025年以来,全国已有超过20地正式官宣了“全域隐债清零”。(如表1所示)

表1:2025年以来超20地官宣“全域隐性债务清零”

三、隐债清零后,对城投有何影响?

笔者认为,虽然城投公司不是产生隐性债务的根本原因和唯一来源,但城投公司是隐性债务产生的重要关键主体。因而,隐性债务逐步清零后,对城投公司将产生重大影响。主要有:

影响一:地方政府不再为城投债务直接兜底,城投需要提升自身融资能力保持债务滚续运作

隐债清零意味着城投公司与地方政府之间的债务关系完成切割(至少是明面上),地方政府将不再也无需继续为城投公司的债务提供兜底保障。换句话说,隐债清零后,城投公司无法再像以往那样依赖地方政府信用背书,而实现融资。在此背景下,城投公司面临着前所未有的紧迫任务——必须加速推进市场化转型的步伐,这不仅是生存之需,更是发展之道。城投公司需要积极适应市场经济环境,通过深化改革、优化管理、拓展业务等方式,不断提升自身的市场化融资能力,以支撑存量债务滚续运作。

影响二:隐债清零≠债务清零,如何推动城投经营性债务的滚续运作和风险化解将是未来之关键

官宣隐性债务清零,不代表城投公司的债务全部清零。前文提到实际隐性债务规模可能远大于财政部系统统计的数字。换句话说,官方宣布隐性债务清零,可能有些城投公司内部仍然存在部分未上报系统的隐性债务,这将纳入城投公司的经营性债务范畴,意味着需要城投公司自担风险、自我偿还。这需要城投公司保持清醒的头脑,继续加强风险防控和债务化解,确保自身财务健康和可持续发展,这是城投公司未来持续稳定健康发展的关键。

影响三:地方政府显性债务率增加,举债空间适度收窄,城投或将被委以重任持续发力经济

隐性债务清零的主要路径是地方政府通过发行置换债券的方式,将原先城投公司承担的隐性债务置换为地方政府的显性债务,这不免提高了地方政府的债务率。在债务限额管理的要求下,地方政府的举债能力受到制约,其发展动能受到限制,即便每年有一定的新增额度,对地方政府而言依然会觉得“钱不够用”。

面对举债空间的限制,为了推动地方经济发展,城投公司或将再次承担拉动地方经济增长的重任。与此同时,地方政府显性债务提升后,在地方可用财力捉襟见肘的背景下,为了保障地方财政稳定运转,地方政府需要开源节流。开源的过程中,既需要地方政府积极争取中央资金及上级政府转移支付或带动社会资本投资,更需要城投公司盘活存量资产,引进税源,带动地方税收增加。

影响四:城投债务负担适度缓释,释放融资空间,为其投资拉动地方经济提供可能

隐性债务被置换为地方政府的显性债务,这一举措对于城投公司而言,意味着其承担的债务“包袱”得到了实质性的缓解,尤其是之前据实上报隐债的城投公司。隐性债务被置换后,城投公司的债务率和债务规模都得到了一定降低,适度释放了融资空间。作为地方政府履职的重要抓手,城投公司较强的融资能力和释放的融资空间,为其投资拉动地方经济提供可能,其作用将有望被充分发挥。

影响五:遏制隐性债务增量政策不变,城投市场化规范化举债谋发展仍是底线

虽然隐性债务清零了,城投公司的融资能力释放了,但债务监管的枷锁依然存在。城投公司需要从根本上剥离政府融资职能,要与地方政府划清界限。特别地,在持续助力地方发展的过程中,合法合规的承担相关职能,避免新增隐性债务,仍是其不可忽视的底线。

影响六:无隐债时代,城投要想持续立足,产业化转型并市场化经营是唯一出路

前文提到,隐性债务清零后,地方政府与城投公司之间正式脱钩,至少名义上如此。无隐债时代,城投何去何从?城投剩余的债务何去何从?笔者看来,产业化转型并市场化经营是唯一出路。通过优化产业布局并提升产业运营效率,城投公司有望获得稳定的现金流,为其债务化解及长远发展提供坚实支撑。

四、隐债清零后,城投信仰还在么?

长久以来,城投从业人员和政信从业人员心中都秉持着一种执念——“城投信仰”。然而,在中央化解隐性债务、防止隐债新增一系列动作下,城投公司与地方政府的关系从以往的紧密相连,逐渐走向若即若离和渐行渐远。城投昔日的辉煌光环正在逐步褪色。

这似乎预示着“城投信仰”的黄金时代已成过往,再难复返。但换个视角审视,随着隐债清零与城投转型,“城投信仰”已然从以往的“政府信仰”向“企业信仰”转变,城投公司正以焕然一新的姿态登上舞台。从企业基因与产业属性角度分析和看待“新式城投”,这既对城投从业人员的经营管理能力提出了更高要求,同时也考验着政信从业人员在沙子中挖金子的能力。

结 语

城投未来怎么办?这一直是城投从业人员心中的灵魂拷问。在隐性债务清零的背景下,更是值得深思、慎思。综合当前经济发展形势、地方发展需要、企业发展困境来看,笔者认为城投公司的作用仍旧持续存在,甚至更加重要。基于此判断,笔者认为城投公司需要加快产业化转型步伐,努力提升市场化融资能力,并打造可持续经营能力,唯有如此,城投公司方能冲破重重掣肘,焕发蓬勃新机。

*以上内容为[方达咨询]原创,在任何平台转载、摘录、引用等需经授权并注明来源,我们保留依法追溯违规侵权的权利。