寄情山水,把握流量密码——国资公司如何开展文旅运营?

2024年党中央召开全国首次旅游发展大会,习近平总书记作出重要指示,赋予旅游业新兴的战略性支柱产业的定位。2024年10月17日,习近平总书记亲临桐城市考察,他强调,要加强历史文化保护,坚持创造性转化、创新性发展,在发展社会主义先进文化、弘扬革命文化、传承中华优秀传统文化上协同发力,打牢社会治理的文化根基。2025年3月5日,习近平总书记在参加十四届全国人大三次会议江苏代表团审议时指出:“要深化城乡精神文明建设,繁荣发展文化事业和文化产业,优化文化产品和服务供给,以文化赋能经济社会发展。”

当下,大量地方国资公司出于地方经济发展与收益提升、区域文化软实力提升、多元化投资以及社会责任与形象建设等原因,开展了文旅产业投资。对于文旅投资类国资公司而言,要推动旅游业高质量发展、加快建设旅游强国,需要强化系统谋划和科学布局,更需要提升自身的文旅产业运营能力,不断提升文旅产品供给水平和服务质量,开创旅游发展新局面。

一、文旅运营的概念及特征

(一)文旅运营的核心是景区运营

文旅运营是指文化与旅游的结合运营,旨在通过整合文化资源和旅游资源,提升目的地的文化吸引力和旅游体验,促进地方经济发展和文化传承。

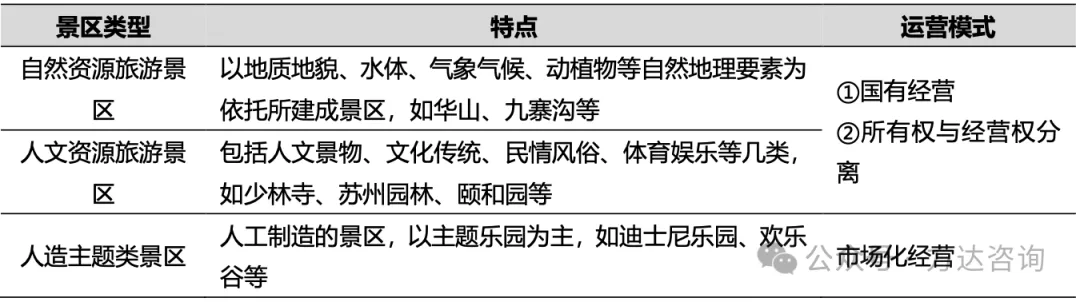

文旅运营的核心是旅游景区的运营,旅游景区是文旅行业的核心载体,是文旅行业的主要旅游供给和发展先决条件。根据旅游资源的类型及景区的成因,可以将景区归类为自然资源旅游景区、人文资源旅游景区及人造主题类景区。对于自然资源、人文资源等以公共资源为依托所建成的旅游景区,其运营方式有国有国营、所有权与经营权分离两种;对于并非利用公共资源所建设的人造主题类景区,更多为市场化经营。

表1 景区类型及运营模式

(二)文旅行业的特征

文旅行业具有资源垄断性、同质化竞争激烈、季节性强的特征。

资源垄断性:旅游行业具有资源垄断性,拥有稀有性、不可再生性的自然景区资源企业,拥有更强的资源垄断优质。同时,行业壁垒较高,拥有特定主题的民宿、主题公园和度假区的企业也能在一定程度上实现资源垄断。

同质化竞争激烈:行业内部同质化竞争激烈,头部企业效应显著。

季节性强:旅游行业与季节相关性高,受淡旺季、人民消费能力、工作时间等因素影响较大。原因主要是:(1)自然气候条件;(2)休假制度安排。通常每年的3月至11月为旅游旺季,而每年的12月至第二年的2月为旅游淡季。例如黄山风景区每年的旺季为3月1日至11月30日,局部省市略有不同。再如一般景区类公司一季度业绩占比很小,但黄金周在国内旅游收入中占比约为20%-25%。

二、国资公司文旅开发模式

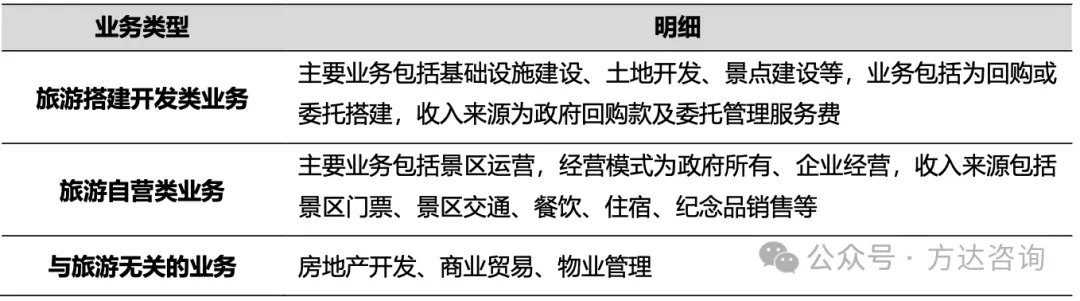

根据旅游开发主体是否拥有旅游资源经营权可划分为两大类——无经营权的代建模式和拥有经营权自建自营模式,两者的盈利模式、市场化程度具有较大差异。

代建模式下,国资公司作为项目主体,在地方政府的“委托”下代理旅游项目的投融资,期间政府会提供一定程度的财政支持以保障缺乏盈利能力的代建主体顺利完成项目。这个过程与一般城市内部区域公益项目的建设模式并无二致。

自建自营模式下,国资公司取得旅游片区的土地使用权并对其进行项目建设,建设完成后由其负责经营和管理,因此在项目建设完成后,企业可以通过未来的运营收入补偿项目的前期投入,具体包括景区门票收入、景区交通运输收入、旅游产品销售收入、餐饮、住宿、旅游资讯服务等收入。在此种模式下,业务市场化运营程度较高,企业拥有较为优质的经营性资产和稳定的现金流来源,其偿债能力得到一定保障。目前国资公司只单纯从事旅游代建业务的较少,绝大多数企业都兼有代建及自营业务,同时仍有相当数量的国资公司从事房地产开发、贸易、物业管理等与旅游无关的业务,尤以省属大型国资公司居多。

表2 不同旅游开发模式对应的业务类型

三、国资公司文旅运营模式建议

(一)打造好文旅运营五大核心盈利点

目前文旅行业上市公司主要有中青旅、张家界、桂林旅游、黄山旅游、丽江股份、九华旅游、西藏旅游等,结合上述上市公司的收入结构分析,目前文旅运营有五大盈利点——门票、索道、客运、酒店、演艺,其中门票、索道和客运是文旅运营的核心盈利模式。

表3 各上市公司核心旅游资源及盈利模式

1.门票

一般情况下,门票为旅游景区较为稳定的收入来源,但由于公共旅游资源具有一定的公益属性,景区部分产品如门票和索道等收费标准实行政府定价或者政府指导价,接受政府有关部门审批,在收费标准调整方面存在一定限制。门票分为纯门票收入、门票收入分成、综合运营收入三种模式。

纯门票收入:即全部门票收入均可计入国资平台公司营业收入科目。例如,张家界宝峰湖景区依靠纯门票售卖达到年营收四千多万元,门票毛利率36%。

门票收入分成:即与风景名胜区管委会分成后的净额计入营业收入科目(2020年起景区门票收入会计确认方式改为净额法)。根据《风景名胜区条例》(2006年出台),风景名胜区的门票收入和风景名胜资源有偿使用费实行收支两条线管理。风景名胜区的门票收入和风景名胜资源有偿使用费应当专门用于风景名胜资源的保护和管理,以及风景名胜区内财产的所有权人、使用权人损失的补偿。因此,国家级和省级风景名胜区的门票收入应当专款专用,不得纳入上市范围。2020年以前景区以总额法确认收入,即按游山票收入扣除游山票制作费、游山票房全部管理费用、游客人身保险费、旅游风景保护基金等并缴纳税费后的50%支付给管委会。2020年以后,景区统一以净额法确认收入,即仅将门票款中归属于上市公司的部分确认为营业收入。例如黄山旅游集团有限公司(以下简称“黄山旅游”)与黄山风景区管理委员会签订了授权其管理黄山风景区门票事宜的协议,每年门票收入黄山旅游留存50%,另外50%上交管委会。

综合运营收入:中青旅、曲江文旅、天目湖、西藏旅游对景区采取综合运营,除门票收费还有餐饮、酒店等经营性活动,门票毛利率分别为81%、36%、66%、55%。

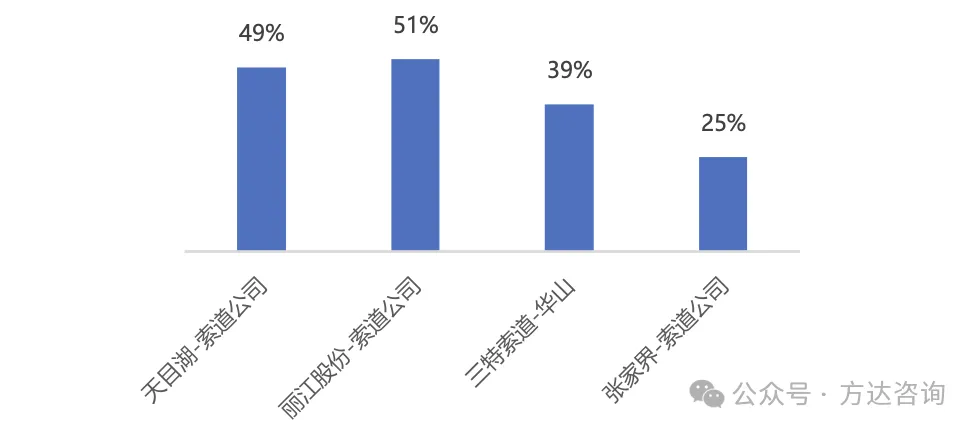

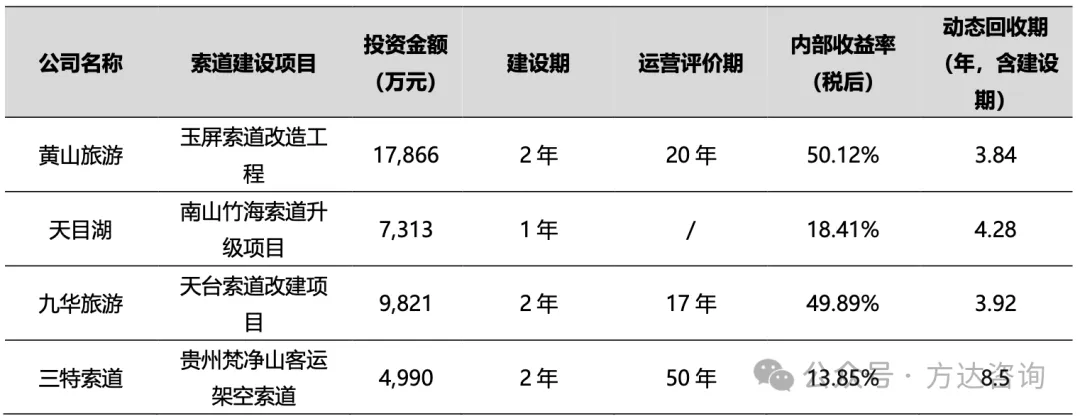

2.索道

索道业务在多个景区内为独家经营,是景区公司投资回报率最高的业务。黄山旅游、九华旅游、峨眉山A、丽江股份在对应景区内享有独家经营权,三特索道和张家界并非独家经营景区内索道业务。垄断经营下的索道公司毛利率超70%,净利率接近50%,索道建设项目投资回收期约4年(含1-2年建设期)。整体来看,索道业务的ROE水平高。

图1 各上市公司索道业务毛利率(2019年数据)

图2 各上市公司索道业务净利率(2019年数据)

表4 景区索道建设项目

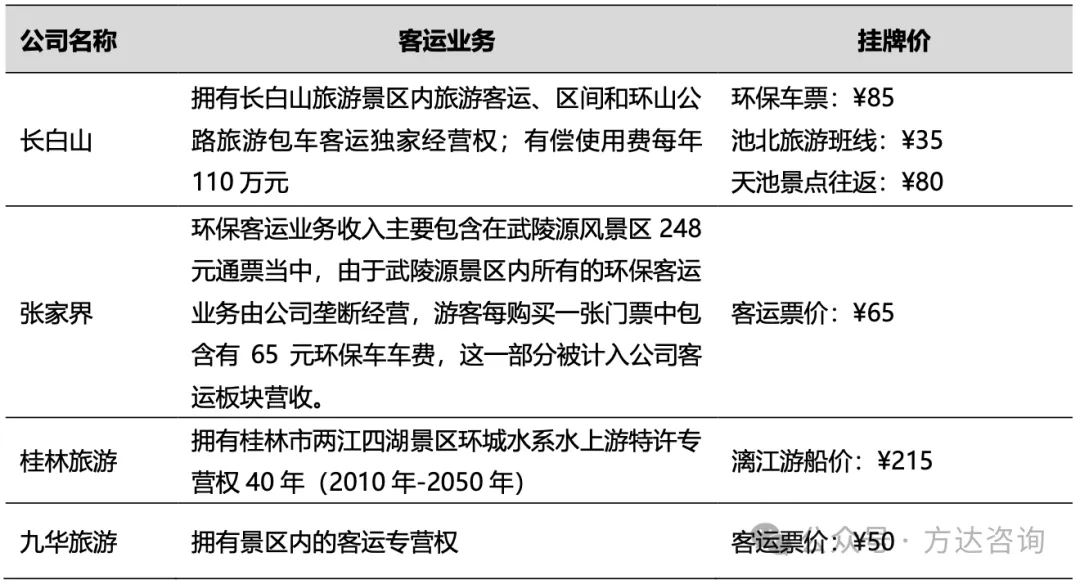

3.景区客运

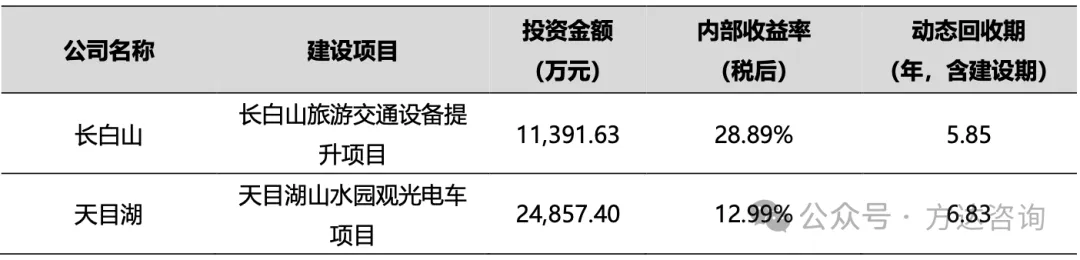

景区客运主要包括旅游包车和道路的经营权,垄断经营、盈利能力强。长白山、张家界、西域旅游、桂林旅游、九华旅游均独家运营其所在景区内的客运业务,即从景区游客接待中心到景点所在位置的接驳车。在 2018 年国家引导国有景区门票降价政策出台后,多数上市景区公司的景区内客运业务并未降价。垄断经营下的景区内客运业务毛利率35%-65%,净利率接近15%,景区内客运项目投资回收期约5年(含1年建设期)。综合而言,由于景区客运业务的运营成本相对更高,该项业务的财务表现略低于索道,但ROE表现仍然可观。其中,长白山等景区的主要收入利润均来自于景区交通客运。

表5 景区客运业务

表6 景区交通建设项目

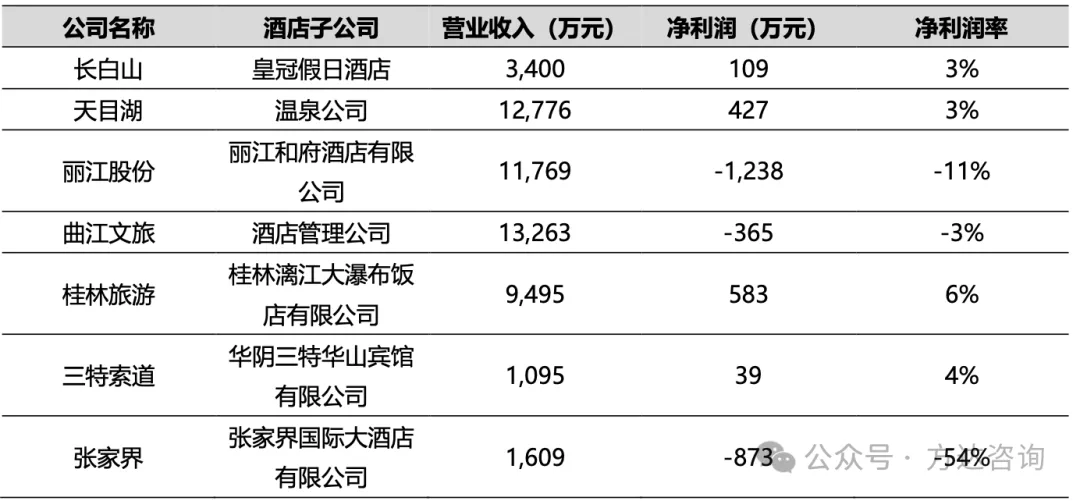

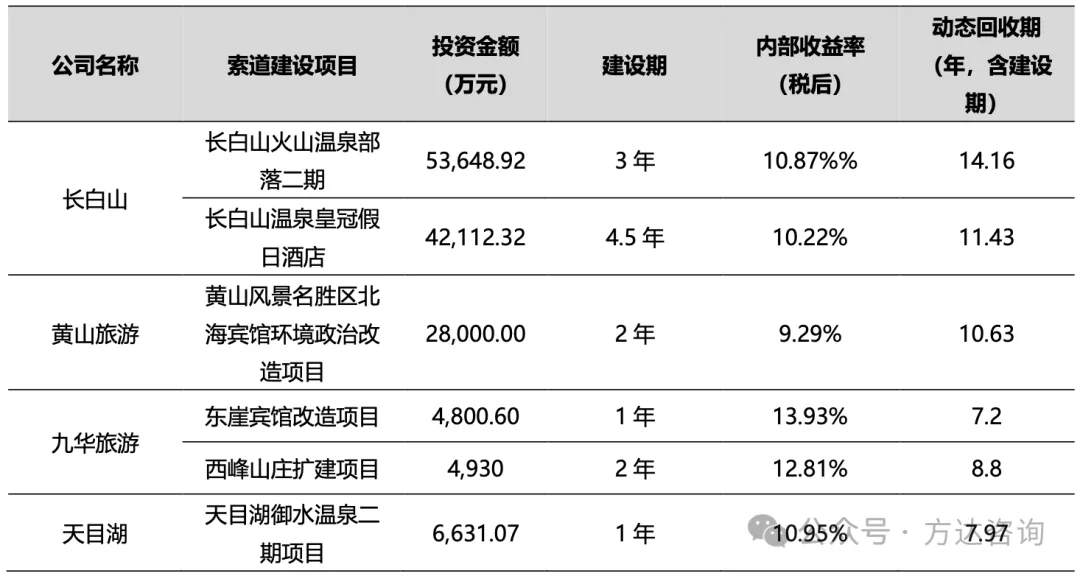

4.酒店

酒店是多数景区公司都会涉及的业务,基于其区位优势,景区公司积极拓展酒店业态作为旅游服务的延伸。各景区公司以自建物业自主经营或委托经营方式参与酒店业务,市场化经营下该项业务盈利能力较弱,酒店业务贡献的净利润体量不高,部分景区公司的酒店业务存在亏损压力。从投资回报看,因为景区公司的酒店业态皆为自建物业,整体投资回收期长,重资产建设的酒店项目投资回收期接近10年(含1-5年建设期)。

表7 景区酒店业务营业收入、净利润及净利润率(2019年数据)

表8 景区酒店项目

5.演艺

国有景区上市公司以收购或参股方式积极参与演艺项目建设,但各项目经营表现分化明显,对运营管理提出较高要求。

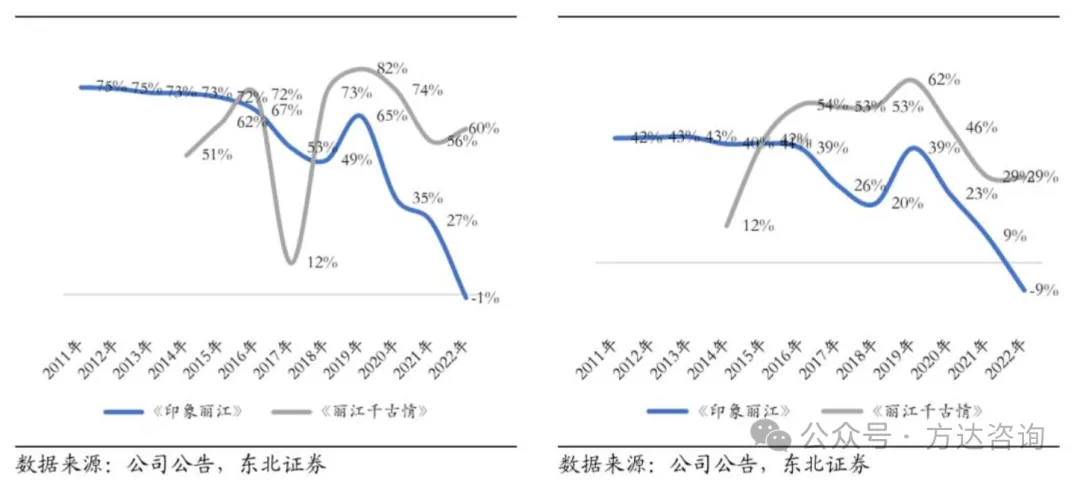

例如:丽江股份总投资达2.5亿元推出了《印象·丽江》大型实景演出,由中国最具影响力的导演张艺谋携手王潮歌、樊跃共同执导,历时1年多时间,经上百次修改完成,演出剧场位于海拔3050米世上最高的实景演出场地——玉龙雪山景区甘海子,是一部在白天进行的实景演出。《印象·丽江》在经历了2011-2014年的火爆之后,收入/净利润自2015年开始逐渐下滑,受到宋城演艺公司推出的《丽江千古情》冲击较大。下图为《印象·丽江》和《丽江千古情》演艺项目子公司毛利及净利变化图。

图3 《印象·丽江》和《丽江千古情》演艺项目子公司毛利率(左图)及净利率(右图)变化图

(二)建立新媒体营销矩阵

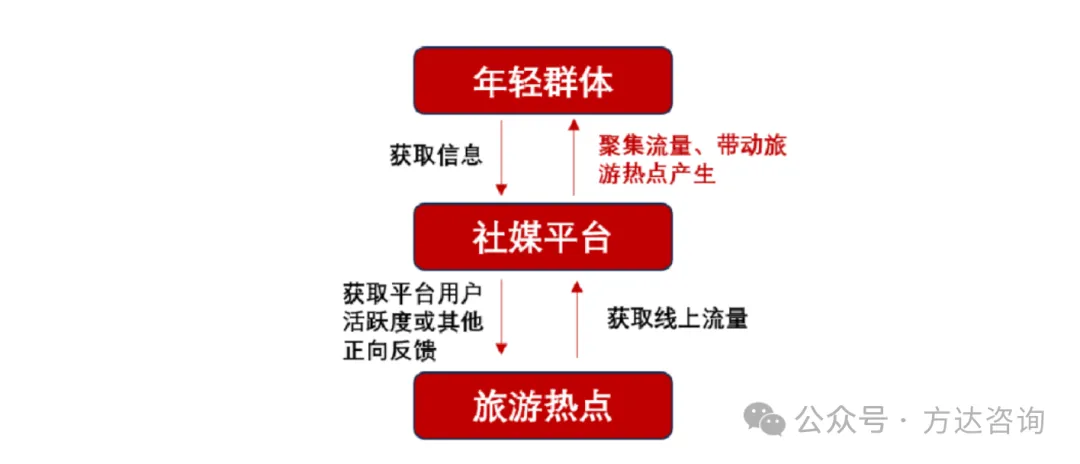

以互联网为基础,年轻客群、社媒平台与旅游热点之间实际存在明显的作用关系,年轻群体是社媒平台的立足基础和主要客群,通过社媒平台获取信息;社媒平台通过年轻群体聚集流量并为旅游行业热度提升赋能、催化旅游热点产生,并从中获取平台用户活跃度及各类正向收益。

图4 年轻群体、社媒平台与旅游热点的作用关系

各文旅类国资公司需要打造好抖音、快手、微信、小红书、B站、美团、大众点评等全方位的新媒体矩阵宣传工作,谋求与知名大V、知名公司(如新东方文旅等)合作,做好新媒体矩阵的宣传工作。

常见的跨2个平台的新媒体组合:①微信内生态结合——微信公众号+微信视频号;②公域与私域强势结合——微信公众号+抖音号;③图文内容与短视频搭配——小红书号+抖音号。

常见的跨3个平台的新媒体组合:①私域生态与流量平台搭配——微信公众号+微信视频号+抖音号;②内容营销与兴趣电商结合——微信公众号+抖音号+小红书号;③传统运营搭配可变现平台——微信公众号+抖音号+快手账号。

常见的跨4个平台的新媒体组合:①全链路打通传播渠道——微信公众号+微信视频号+抖音号+小红书号;②传统微信运营向抖快兴趣电商转移——微信公众号+微信视频号+抖音号+快手账号;③全链路打通传播渠道——微信公众号+微信视频号+小红书号+快手账号。

(三)把握文旅发展新趋势

1.趋势一:精神至上、向“新”而行,精神共鸣引领供需变革

消费者需求开始从“物质富足”走向“精神富足”。从发达国家经验来看,在人均收入水平达到一定水平、经济增速有所放缓后,基础的生理和安全功能性供需缺口逐步消解,居民的消费重心开始向追求“精神富足”倾斜,表现为实物消费(尤其是耐用品)增速放缓,服务消费占比提升,并逐渐超过商品消费,反映了马洛斯需求层次理论中审美和认知等更高层次的精神追求。

根据DT商业研究院《2023青年消费调研》,2023年青年新品尝试品类中,旅游、演出、医美体验等服务性产品排名第一(选择比例48%),且近半人群认为提供情绪价值是最重要原因。2023年类似多巴胺穿搭、电子木鱼、寺庙经济、演唱会热潮、Citywalk等热点现象均围绕精神价值展开,消费者从主动参与、沉浸其中的体验里构建悦己的精神世界。

2.趋势二:需求细分、渠道下沉,“兴趣圈层”撬动小众场景商业消费潜力

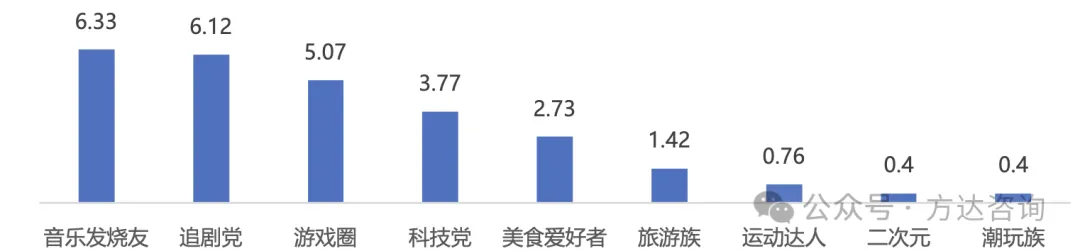

泛青年群体基于价值观、兴趣同好可形成高度细分的社交圈层,可以满足青年群体精神寻求慰藉的情感价值诉求。中国庞大的消费者基数使得小众细分消费圈层用户规模同样可观,且由于圈层间相似的价值取向、话语逻辑和行动准则,更高的购买力和更强的消费粘性,其撬动消费潜力不可小觑。

图5 国内主流兴趣圈层已积累庞大用户规模(单位:亿人)

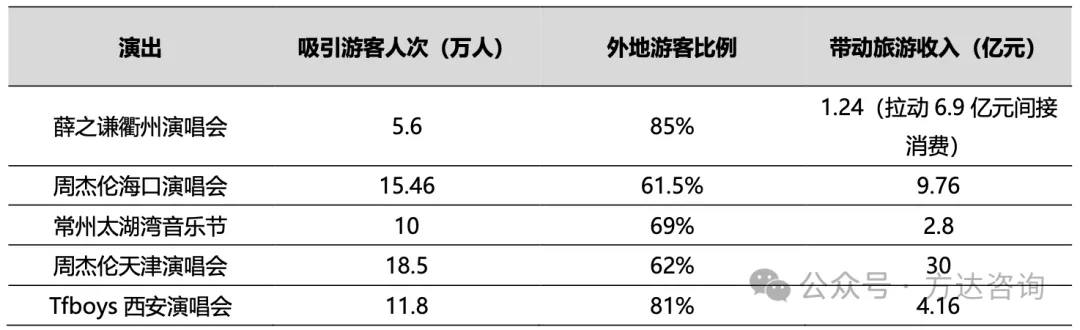

2023年各地以音乐为抓手,演唱会、音乐节等集聚大量人流场景成为撬动文旅行业的消费“黑马”。

表9 2023年“音乐+文旅”模式消费拉动效应突出

典型案例分析——以峨眉山旅游股份有限公司为例

峨眉山旅游股份有限公司(以下简称“峨眉山旅游公司”)公司成立于1997年,实际控制人是乐山市国资委,于1997年10月在深圳证券交易所上市(股票代码000888),是西南地区第一家旅游上市公司和中国第二家景区上市公司。公司依托峨眉山得天独厚的世界自然与文化双遗产旅游资源,发展成为集景区门票、索道、宾馆饭店、茶业、演艺、旅行社、旅游商品、广告传媒、旅游大数据信息技术和软件开发等为一体的综合性文旅企业。

表10 峨眉山旅游公司主营业务

*以上内容为[方达咨询]原创,在任何平台转载、摘录、引用等需经授权并注明来源,我们保留依法追溯违规侵权的权利。